Sustentabilidade e ESG: desafios e tendências para as organizações

Suzana de Medeiros Silva e Araújo [1]

José Venceslau de Medeiros Filho [2]

Leandro Trigueiro Fernandes [3]

Resumo

Este artigo tem como objetivo analisar a importância da Sustentabilidade e dos critérios Environmental, Social, and Governance (ESG) no contexto organizacional contemporâneo. A pesquisa baseou-se em uma revisão sistematizada da literatura nacional dos últimos onze anos, extraída da base SPELL, composta por 14 artigos. Os resultados demonstram que a incorporação de práticas ESG proporciona vantagens como resiliência organizacional, competitividade e impacto positivo no desempenho financeiro. No entanto, desafios como custos iniciais e resistência cultural destacam a necessidade de padronização e maior engajamento gerencial. O artigo ainda evidencia lacunas de pesquisa em áreas como sustentabilidade no setor público, indicadores padronizados e integração dos pilares ESG, apontando para futuras oportunidades de investigação.

Palavras-chave: Sustentabilidade organizacional; Indicadores ESG; Desafios; Revisão sistematizada da literatura.

Sustainability and ESG: challenges and trends for organizations

Abstract

This article aims to analyze the importance of Sustainability and Environmental, Social, and Governance (ESG) criteria in the contemporary organizational context. The research was based on a systematic review of the national literature of the last eleven years, extracted from the SPELL database, composed of 14 articles. The results demonstrate that the incorporation of ESG practices provides advantages such as organizational resilience, competitiveness, and positive impact on financial performance. However, challenges such as upfront costs and cultural resistance highlight the need for standardization and increased managerial engagement. The article also highlights research gaps in areas such as sustainability in the public sector, standardized indicators, and integration of ESG pillars, pointing to future research opportunities

Keywords: Organizational sustainability; ESG Indicators; Challenges; Systematized review of the literature.

Recebido: 28/07/2025 Última versão recebida: 25/08/2025 Aceite: 01/09/2025 Publicado: 01/10/2025

1 Introdução

O conceito de Sustentabilidade assumiu, nas últimas décadas, importância significativa no mundo dos negócios, impulsionado por mudanças globais, como as crises climáticas, a pressão social por responsabilidade corporativa e os normativos legais mais rígidos. Nessa perspectiva, Prado et al. (2024) asseveram que as organizações não podem mais agir com foco restritivo visando lucro; é essencial ampliar a visão atendendo aos objetivos financeiros, ambientais e sociais, ou seja, proporcionando um equilíbrio e promovendo um desenvolvimento sustentável.

Desta forma, a aplicação de critérios Environmental, Social, and Governance (ESG) (Ambiental, Social e Governança) não apenas fortalece a transparência e minimiza riscos, mas também gera impactos diretos sobre grupos sociais vulneráveis, como colaboradores em situação de desigualdade e comunidades afetadas pelas atividades empresariais, promovendo maior inclusão e equidade (Oliveira et al., 2012).

Autores como Elkington (1998), ao propor o Triple Bottom Line (TBL), ressaltam a integração dos pilares econômico, ambiental e social como caminho para a resiliência e competitividade organizacional. Entretanto, a evolução conceitual e prática desse debate resultou no surgimento do ESG, que amplia a perspectiva da sustentabilidade tradicional ao incorporar de forma explícita a governança — dimensão que reflete a preocupação dos stakeholders com ética, transparência e mitigação de riscos (Organização das Nações Unidas, 2015). Dessa forma, o ESG pode ser compreendido como um aprofundamento da Sustentabilidade Organizacional, na medida em que operacionaliza seus princípios por meio de métricas e indicadores voltados à integração estratégica. O recorte adotado neste artigo justifica-se justamente por reconhecer que, embora os dois conceitos estejam fortemente correlacionados, discutir sua inserção conjunta nas estratégias organizacionais permite compreender melhor os desafios práticos da implementação e suas repercussões no ambiente de negócios brasileiro.

Nesse sentido, Freeman (1984), com a Teoria dos Stakeholders, reforça a necessidade de atender aos interesses de todos os envolvidos, o que amplia legitimidade e resultados sustentáveis no longo prazo. Mais recentemente, estudos como Prado et al. (2024) demonstram que as organizações que adotam tais práticas conseguem minimizar custos, atrair investidores e fortalecer sua competitividade. Por fim, a relevância do tema se intensifica com a Agenda 2030 da Organização das Nações Unidas (ONU) e os Objetivos de Desenvolvimento Sustentável (ODS), que convocam as organizações a desempenharem um papel ativo na solução de desafios globais.

Diante disso, a pesquisa parte da seguinte questão: Quais são as principais tendências, autores e desafios discutidos na literatura nacional sobre Sustentabilidade Organizacional e ESG? Para respondê-la, este artigo tem como objetivo mapear e analisar a produção científica nacional sobre Sustentabilidade e ESG, identificando suas principais tendências, desafios e impactos no desempenho organizacional.

A contribuição desta pesquisa justifica-se pelo avanço na sistematização da literatura nacional sobre sustentabilidade e ESG, mapeando tendências, teorias e lacunas, e evidenciando desafios práticos enfrentados pelas organizações. Além de fortalecer o debate teórico e metodológico, o estudo oferece subsídios relevantes para gestores e formuladores de políticas, contribuindo para o alinhamento das estratégias organizacionais aos critérios ESG e aos ODS. Assim, o artigo está estruturado em quatro seções: introdução, metodologia, análise e discussão dos resultados, e considerações finais.

2 Referencial Teórico

O referencial teórico apresenta os fundamentos conceituais que sustentam esta pesquisa, abordando a evolução e as principais discussões sobre sustentabilidade organizacional e a aplicação do conceito ESG no contexto empresarial contemporâneo. Busca-se articular contribuições clássicas e estudos recentes, proporcionando uma compreensão crítica sobre o tema e evidenciando sua importância estratégica. Serão explorados, de forma integrada, os conceitos, pilares e implicações do ESG, bem como os debates acadêmicos sobre sua relação com o desempenho financeiro, estabelecendo a base necessária para a análise e interpretação dos resultados do estudo.

2.1 Definição de Sustentabilidade Organizacional

A sustentabilidade organizacional pode ser compreendida como a capacidade das empresas de manterem, a longo prazo, o equilíbrio entre seus objetivos econômicos, sociais e ambientais. Para Oliveira et al. (2012), essa perspectiva deve ser incorporada às práticas de gestão de forma integrada, de modo que a criação de valor não esteja dissociada da preservação ambiental e da responsabilidade social. Nesse sentido, Amaral, Stefano e Chiusoli (2018) ressaltam que o desenvolvimento sustentável, quando transposto para o ambiente corporativo, exige uma adaptação das estratégias empresariais a um modelo que concilie crescimento econômico e responsabilidade socioambiental, fortalecendo a legitimidade institucional.

Não se trata, portanto, apenas de ações pontuais ou iniciativas isoladas, mas de um processo de transformação estrutural da cultura organizacional. Cappellari, Stefani e Castro (2021) apontam que a institucionalização da sustentabilidade nas organizações ocorre quando valores éticos, inovação e gestão de riscos ambientais e sociais passam a compor a essência da estratégia corporativa. Essa incorporação, além de mitigar riscos, potencializa a competitividade e contribui para a reputação empresarial, conforme já observado por Gonçalves, Stefano e Baccaro (2017) em estudos sobre a integração entre sustentabilidade e gestão de pessoas.

Nesse debate, Porter e Kramer (2011) introduzem o conceito de valor compartilhado, defendendo que as empresas sustentáveis conseguem atender simultaneamente a interesses econômicos e demandas sociais, criando modelos de negócio mais resilientes e inovadores. Esse argumento converge com a Teoria dos Stakeholders, de Freeman e McVea (2005), segundo a qual o fortalecimento das relações de confiança entre empresas e seus públicos de interesse constitui elemento estratégico para a adaptação em ambientes de constante mudança. A adoção desse paradigma amplia as possibilidades de inovação e reforça a legitimidade social das organizações no longo prazo.

Além das dimensões éticas e sociais, a sustentabilidade organizacional também está associada à eficiência no uso dos recursos naturais e tecnológicos. Munck et al. (2013) destacam que a adoção de processos produtivos limpos e práticas inovadoras gera ganhos de produtividade, redução de custos operacionais e vantagens competitivas para as empresas. Corroborando essa perspectiva, Prado et al. (2024) demonstram que a incorporação de critérios ESG, sobretudo no pilar ambiental, impacta diretamente indicadores econômico-financeiros, ampliando a atratividade de empresas junto a investidores e clientes.

Contudo, os benefícios da sustentabilidade não se restringem aos resultados tangíveis. Estudos de Bernardino e Strauhs (2024) evidenciam que a construção de uma reputação sólida, o aumento da confiança organizacional e o engajamento dos colaboradores são ganhos intangíveis, mas de enorme relevância estratégica.

Por fim, a integração da sustentabilidade ao planejamento estratégico garante que ela não seja tratada como um projeto paralelo, mas como parte essencial da gestão organizacional. Nesse sentido, a Agenda 2030 da ONU (2015) convoca empresas a assumirem papel ativo na promoção de um desenvolvimento mais justo e equilibrado, articulando suas operações com os Objetivos de Desenvolvimento Sustentável, de modo que as organizações adotem uma postura ética, transparente e comprometida com a mitigação de riscos ambientais e sociais. Dessa forma, a sustentabilidade organizacional se consolida não apenas como tendência, mas como requisito estratégico para enfrentar os desafios globais contemporâneos.

2.2 O que é ESG: Os Três Pilares

O conceito de ESG (Environmental, Social and Governance) consolidou-se como uma abordagem que orienta as organizações a integrarem desempenho econômico, responsabilidade social e gestão ambiental em seus processos de decisão. Conforme Oliveira et al. (2012), a sustentabilidade empresarial evoluiu da retórica para a prática estratégica, e o ESG representa um desdobramento dessa trajetória ao incluir, de forma explícita, a governança como dimensão central. Nesse sentido, Amaral, Stefano e Chiusoli (2018) destacam que o modelo dos “três pilares” articula elementos interdependentes que, quando aplicados de forma integrada, permitem alinhar competitividade, ética e inovação em um contexto de mercados globalizados.

O pilar Ambiental (E) contempla práticas voltadas à mitigação de impactos ecológicos, como gestão de resíduos, eficiência energética, uso racional da água e investimento em tecnologias limpas. Munck et al. (2013) demonstram que tais iniciativas não apenas reduzem custos, mas também fortalecem a posição das empresas frente a riscos regulatórios e reputacionais. Já Prado et al. (2024) comprovam empiricamente que organizações brasileiras que avançaram nesse campo apresentaram melhorias financeiras sustentáveis, mostrando que a agenda ambiental não é apenas uma obrigação legal, mas uma oportunidade estratégica para a geração de valor.

O pilar Social (S), por sua vez, refere-se à responsabilidade corporativa em áreas como direitos humanos, diversidade, equidade de gênero, saúde ocupacional e desenvolvimento comunitário. Gonçalves, Stefano e Baccaro (2017) demonstram que empresas que incorporam tais práticas fortalecem a legitimidade institucional e ampliam o engajamento dos colaboradores. Esse pilar conecta-se diretamente à Teoria dos Stakeholders de Freeman e McVea (2005), segundo a qual o atendimento às expectativas de diferentes públicos amplia a confiança e gera relações mais duradouras, consolidando a reputação empresarial no longo prazo.

Por fim, o pilar Governança (G) está associado à transparência, integridade e prestação de contas. Autores como Cappellari, Stefani e Castro (2021) apontam que estruturas de governança robustas mitigam riscos éticos, fortalecem o compliance e criam confiança entre investidores. Práticas de governança devem ser tratadas como fundamento da sustentabilidade, conectando organizações às metas globais de responsabilidade corporativa. A articulação sistêmica dos três pilares é, portanto, essencial para que o ESG não seja visto como ações isoladas, mas como uma estratégia integrada capaz de transformar realidades sociais, econômicas e ambientais.

2.3 Importância do ESG para as Organizações

A adoção de práticas ESG atualmente é um requisito essencial para enfrentar a competitividade global. Oliveira et al. (2012) ressaltam que a sustentabilidade, quando associada ao planejamento estratégico, permite alinhar crescimento econômico e responsabilidade socioambiental, transformando-se em vantagem competitiva.

No campo da resiliência corporativa, Cappellari, Stefani e Castro (2021) demonstram que empresas com boas práticas de governança possuem maior capacidade de adaptação frente a crises econômicas, políticas ou ambientais. Esse aspecto é reforçado por Bernardino e Strauhs (2024), que destacam que as memórias organizacionais são instrumentos de aprendizagem capazes de sustentar mudanças contínuas em cenários voláteis. Além disso, Freeman e McVea (2005) enfatizam que a atenção às expectativas dos stakeholders é de suma relevância para assegurar a legitimidade social e competitividade global.

A dimensão social também assume papel essencial neste processo. Gonçalves, Stefano e Baccaro (2017) demonstram que práticas voltadas à diversidade, inclusão e desenvolvimento humano não apenas fortalecem o engajamento interno, mas elevam a produtividade e fidelizam consumidores, ou seja, a responsabilidade social agrega valor a organização e vai além dos resultados financeiros, funcionando como ativo intangível de longo prazo. Tais benefícios ampliam a atratividade das empresas perante talentos, parceiros e mercados estratégicos.

A dimensão ambiental, quando administrada de forma responsável, gera impactos igualmente relevantes. Munck et al. (2013) evidenciam que tecnologias limpas e processos eficientes reduzem custos e aumentam a eficiência operacional. Prado et al. (2024) reforçam esse argumento ao mostrar que práticas ambientais robustas aumentam o desempenho financeiro e atraem investidores comprometidos com a sustentabilidade. Assim, o ESG se estabelece como estrutura orientadora para que as organizações mantenham sua competitividade em um ambiente global marcado por rigor regulatório e mudanças climáticas.

2.4 Principais Debates na Literatura: Relação entre ESG e Desempenho Financeiro

A discussão que engloba a relação entre práticas ESG e desempenho financeiro tem se destacado na literatura acadêmica e no contexto corporativo. Prado et al. (2024) demonstram que empresas brasileiras com maior comprometimento ambiental e social apresentam desempenho econômico superior, reforçando a percepção de que práticas sustentáveis reduzem riscos e aumentam a atratividade de capital. De acordo com Oliveira et al. (2012), esse resultado decorre do alinhamento estratégico entre sustentabilidade e planejamento, que amplia a eficiência e reduz a vulnerabilidade a crises externas.

O conceito de valor compartilhado, formulado por Porter e Kramer (2011), sustenta que é possível conciliar retorno econômico e benefícios sociais, ampliando a legitimidade das organizações.

Apesar do consenso crescente sobre os benefícios do ESG, parte da literatura aponta desafios relevantes. Autores como Cappellari, Stefani e Castro (2021) destacam que setores intensivos em recursos naturais enfrentam custos iniciais elevados ao adotar práticas sustentáveis, o que pode afetar temporariamente a rentabilidade. Elias e Oliveira (2013) acrescentam que a ausência de padronização regulatória e as barreiras culturais dificultam a implementação de estratégias mais consistentes em mercados emergentes. A diversidade metodológica também constitui desafio, pois, segundo Munck et al. (2013), ainda há dificuldades para mensurar de forma precisa os impactos financeiros das práticas de sustentabilidade.

Como caminho alternativo, Kaplan e Norton (1997) defendem a inclusão de indicadores ESG em sistemas de gestão estratégica, como o Balanced Scorecard, para aprimorar o acompanhamento de resultados. No médio e longo prazo, entretanto, os benefícios tendem a superar os custos. Bernardino e Strauhs (2024) reforçam que a incorporação da sustentabilidade gera inovação, confiança e legitimidade social, elementos que consolidam o ESG como pilar estruturante da competitividade organizacional. Dessa forma, o debate acadêmico sinaliza que a relação entre ESG e desempenho financeiro, embora marcada por desafios iniciais, converge para a compreensão de que sustentabilidade é condição indispensável à continuidade das organizações.

3 Metodologia

Este estudo realizou uma revisão sistematizada da literatura para traçar um panorama das pesquisas sobre sustentabilidade organizacional no Brasil. Segundo Grant e Booth (2009), a revisão sistematizada engloba elementos da revisão sistemática, mas não se compromete a garantir que ao final o resultado seja totalmente sistemático. Esse método foi escolhido por permitir maior flexibilidade em aspectos externos, como avaliação de protocolos e critérios de qualidade dos estudos, sem comprometer a confiabilidade dos resultados.

O protocolo de revisão seguido foi o modelo proposto por Fabbri, Octaviano e Hernandes (2017), devido à sua clareza e eficiência metodológica. A pesquisa foi conduzida com base em artigos publicados em periódicos brasileiros da área de Administração, entre janeiro de 2013 e dezembro de 2024.

Os dados foram coletados na base Scientific Periodicals Electronic Library (SPELL), uma plataforma especializada em ciências sociais aplicadas, reconhecida por sua relevância no contexto organizacional brasileiro. Segundo a SPELL (2024), a base conta com 70.642 documentos indexados, 143 periódicos, 15.993.356 downloads e 43.711.419 acessos. A escolha dessa base se justifica pela alta qualidade das fontes, acessibilidade e contribuição para a disseminação do conhecimento acadêmico no Brasil.

A busca foi realizada entre 3 de dezembro de 2024 e 17 de janeiro de 2025, utilizando o termo "sustentabilidade organizacional" no campo “título”. Inicialmente, 20 documentos foram encontrados. Após delimitar o período de publicação entre janeiro de 2013 e dezembro de 2024, foram identificados 22 artigos, cujos resumos foram analisados para garantir que estavam diretamente relacionados ao tema central do estudo. No final do processo, 14 artigos foram selecionados como base para esta pesquisa.

As informações dos artigos selecionados foram organizadas em uma planilha do Excel, onde cada linha representava um artigo e cada coluna uma variável de interesse. As variáveis incluíam título do documento, ano de publicação, ISSN, nome da revista, qualificação CAPES (quadriênio 2017-2020), palavras-chave, autores e instituições de ensino superior (IES) dos autores.

A análise bibliométrica, que utiliza métodos quantitativos para avaliar a produção científica em uma área específica, foi aplicada para identificar autores, tendências de pesquisa e periódicos de maior impacto, conforme descrito por Zupic e Čater (2015). Essa técnica permitiu mensurar a frequência e a distribuição dos artigos, destacando variáveis como ano de publicação, autores mais produtivos e palavras-chave mais utilizadas. Além disso, para assegurar a transparência e rastreabilidade do processo, foi seguido o fluxo PRISMA (Preferred Reporting Items for Systematic Reviews and Meta-Analyses), que sintetiza todas as etapas: Identificação dos registros nas bases (SPELL = 22; Exclusões por duplicidade e desalinhamento temático; Triagem por título e resumo; Seleção final de artigos (SPELL = 14), totalizando 14 artigos analisados.

Para facilitar a interpretação dos resultados, foram elaboradas tabelas que apresentam de forma clara e objetiva as principais tendências e padrões identificados. Essas representações visuais permitem uma melhor compreensão das dinâmicas do campo e fornecem subsídios para reflexões sobre o avanço do conhecimento na área de sustentabilidade organizacional.

4 Análise dos Resultados

A evolução das pesquisas sobre Sustentabilidade Organizacional e ESG demonstra a crescente relevância desses temas tanto na literatura acadêmica quanto no cenário corporativo. Nos últimos anos, os estudos têm abordado diferentes perspectivas, evidenciando como práticas sustentáveis e critérios ESG impactam diretamente o desempenho financeiro, a competitividade e a resiliência das organizações. Nesse sentido, observa-se uma ampliação das discussões, que vão desde a proposição de frameworks conceituais até análises empíricas em diversos setores econômicos. Para consolidar esse panorama, o Quadro 1 apresenta uma síntese cronológica de 14 artigos publicados em periódicos brasileiros entre 2013 e 2024, destacando, em cada estudo, o ano de publicação, os autores, os títulos, além de métricas de impacto, como número de citações, downloads e acessos, possibilitando uma visão estruturada das principais contribuições acadêmicas no período analisado.

Quadro 1: Ano, autor(es), título, citações, downloads e acessos.

|

N |

Ano |

Autor(es) |

Título do documento |

Citações |

Downloads |

Acessos |

|

1 |

2024 |

Jean Bernardino; Faimara do Rocio Strauhs |

0 |

32 |

87 |

|

|

2 |

2021 |

Nadiessa Cappellari; Silvio Roberto Stefani; Marcos de Castro |

A Institucionalização da Sustentabilidade Organizacional na Itaipu Binacional. |

0 |

33 |

611 |

|

3 |

2021 |

Luciane José da Luz Zaias; Sandra Mara de Andrade; Silvio Roberto Stefani; Sonia Raifur Kos |

Contribuições da Gestão Estratégica de Pessoas para a Sustentabilidade Organizacional em uma Indústria de Papel do Estado do Paraná. |

0 |

115 |

723 |

|

4 |

2020 |

Terezinha Bernadete Pinto Oliari; Silvio Roberto Stefano; Sandra Mara de Andrade |

Alinhamento entre Modelos de Gestão de Pessoas e os Níveis de Sustentabilidade Organizacional. |

0 |

133 |

963 |

|

5 |

2020 |

Marcia Sierdovski; Silvio Roberto Stefano; Sandra Mara de Andrade |

Estratégia como Prática Social para a Construção de Indicadores no Pilar Social da Sustentabilidade Organizacional. |

0 |

88 |

921 |

|

6 |

2018 |

Aline Eggres de Castro; Simone Alves Pacheco de Campos; Marcelo Trevisan |

A Institucionalização (Ou Banalização) da Sustentabilidade Organizacional à Luz da Teoria Crítica. |

2 |

137 |

1399 |

|

7 |

2018 |

Luiz André Amaral; Silvio Roberto Stefano; Cláudio Luiz Chiusoli |

Sustentabilidade Organizacional na Perspectiva do 'Triple Bottom Line': O Caso Itaipu Binacional. |

1 |

157 |

1458 |

|

8 |

2017 |

Edson Luis Kuzma; Sergio Luis Dias Doliveira; Adriana Queiroz Silva |

Competências para a Sustentabilidade Organizacional: Uma Revisão Sistemática. |

13 |

410 |

2789 |

|

9 |

2017 |

Mayara Francielle Gonçalves; Silvio Roberto Stefano; Thais Accioly Baccaro |

Sustentabilidade Organizacional e suas Relações com a Gestão Estratégica de Pessoas: Um Estudo de Caso em uma Cooperativa Agroindustrial. |

6 |

229 |

2035 |

|

10 |

2015 |

Fabio Josende Paz; Fernanda Zinn Iserhard; Liane Mahlmann Kipper |

1 |

160 |

1652 |

|

|

11 |

2015 |

Ana Carolina Vilela de Carvalho; Silvio Roberto Stefano; Luciano Munck |

10 |

405 |

3374 |

|

|

12 |

2013 |

Luciano Munck; Ana Claudia Bansi; Bárbara Galleli Dias; Flávio Augusto Cella-de-Oliveira |

Em busca da sustentabilidade organizacional: a proposição de um framework. |

10 |

432 |

3783 |

|

13 |

2013 |

Saluana Rodrigues de Abreu; Fabricio Quadros Borges |

Indicadores de sustentabilidade organizacional: estudo em um shopping center no Estado do Pará. |

3 |

673 |

2707 |

|

14 |

2013 |

Leila Márcia Sousa de Lima Elias; Narciso Feitosa de Oliveira |

Análise da sustentabilidade organizacional das empresas do setor mineral do estado do Pará. |

1 |

570 |

4056 |

Fonte: dados da pesquisa (2025).

Os dados apresentados no Quadro 1 evidenciam a diversidade e a amplitude dos estudos desenvolvidos ao longo da última década, abrangendo 14 artigos publicados entre 2013 e 2024. Observa-se que os anos de 2013, 2015 e 2017 foram particularmente produtivos, reunindo, juntos, oito dos trabalhos analisados, o que demonstra um primeiro movimento de consolidação das pesquisas sobre sustentabilidade organizacional no Brasil.

Em termos de impacto, destaca-se o artigo de Elias e Oliveira (2013), que alcançou mais de 4.000 acessos, enquanto Munck et al. (2013) obteve mais de 3.700 acessos e 432 downloads, evidenciando forte interesse acadêmico e prático. Quanto às citações, sobressaem os estudos de Munck et al. (2013) e Carvalho, Stefano e Munck (2015), ambos com 10 citações, além de Kuzma et al. (2017), com 13 citações, configurando-se como referências relevantes no campo.

No recorte temporal mais recente, nota-se que, embora os artigos publicados a partir de 2020 ainda apresentem baixo número de citações — em razão da proximidade de sua publicação —, eles já registram expressivo volume de downloads e acessos, indicando atualidade e potencial de consolidação futura. Esse conjunto de evidências reforça um movimento crescente de aprofundamento teórico e prático, refletindo a busca por modelos de gestão capazes de integrar os pilares econômico, social, ambiental e de governança. Contudo, demonstra também que, apesar do aumento da produção e do interesse pelo tema, persistem desafios relacionados à padronização de métricas, ao monitoramento dos resultados e à efetiva implementação de práticas ESG no contexto organizacional brasileiro.

4.1 Autores e produtividade sobre sustentabilidade organizacional

Ao longo dos anos, diversos pesquisadores têm se destacado pela produção acadêmica voltada à Sustentabilidade Organizacional e ESG. Identificar os autores mais prolíficos e suas contribuições é essencial para mapear tendências e consolidar os avanços no campo. O Quadro 2 apresenta uma análise detalhada dos principais autores e suas respectivas contribuições, oferecendo uma visão geral da liderança acadêmica neste domínio.

Quadro 2: Autor(es) e quantidade de trabalhos

|

RK |

Nome Autor(a) |

Quantidade de trabalhos publicados na amostra |

|

1º |

Silvio Roberto Stefani |

6 |

|

2º |

Luciano Munck |

2 |

|

3º |

Sandra Mara de Andrade |

2 |

|

4º |

Adriana Queiroz Silva |

1 |

|

5º |

Aline Eggres de Castro |

1 |

|

6º |

Ana Carolina Vilela de Carvalho |

1 |

|

7º |

Ana Claudia Bansi |

1 |

|

8º |

Bárbara Galleli Dias |

1 |

|

9º |

Cláudio Luiz Chiusoli |

1 |

|

10º |

Edson Luis Kuzma |

1 |

Fonte: dados da pesquisa (2025).

A análise do Quadro 2 evidencia a atuação de pesquisadores como Silvio Roberto Stefani, que lidera em quantidade de publicações relacionadas à Sustentabilidade Organizacional. Este levantamento não apenas mostra a relevância de colaborações acadêmicas em diferentes regiões, mas também aponta para a necessidade de uma maior diversidade e abrangência nos estudos, a fim de explorar novos contextos e desafios relacionados aos critérios ESG.

Esse panorama evidencia não apenas a importância de colaborações acadêmicas para o fortalecimento da área, mas também a concentração de estudos em determinados pesquisadores, apontando para a necessidade de diversificar as abordagens e ampliar a representatividade de vozes acadêmicas no campo.

4.2 Periódicos de Publicação (E Qualis)

No total, 12 periódicos brasileiros com publicações de sustentabilidade organizacional foram identificados. O Quadro 3 apresenta a produção de artigos de sustentabilidade organizacional por periódico, assim como a classificação Qualis CAPES (2017/2020).

Quadro 3: Produção por Periódico e classificação Qualis da Capes (2017/2020)

|

N |

Periódico |

Qualis Capes 2017/2020 |

Total no Período |

|

1 |

A4 |

2 |

|

|

2 |

A4 |

2 |

|

|

3 |

A4 |

1 |

|

|

4 |

RACE: Revista de Administração, Contabilidade e Economia |

A4 |

1 |

|

5 |

REUNIR: Revista de Administração, Contabilidade e Sustentabilidade |

A4 |

1 |

|

6 |

|

A4 |

1 |

|

7 |

A4 |

1 |

|

|

8 |

A3 |

1 |

|

|

9 |

A2 |

1 |

|

|

10 |

Revista Eletrônica Científica do CRA-PR |

B1 |

1 |

|

11 |

B1 |

1 |

|

|

12 |

Revista de Economia e Administração |

Descontinuada |

1 |

Fonte: dados da pesquisa (2025).

O Quadro 3 evidencia a distribuição das publicações sobre sustentabilidade organizacional e ESG em diferentes periódicos brasileiros, considerando a classificação Qualis CAPES do quadriênio 2017/2020. Observa-se uma concentração maior de artigos em periódicos de classificação A4, como a Revista Eletrônica de Ciência Administrativa e a Revista de Administração da Unimep, que juntas somam quatro publicações no período analisado. A predominância de publicações em periódicos A4 demonstra a importância desses veículos na disseminação do conhecimento sobre o tema no Brasil.

Adicionalmente, o destaque do Cadernos EBAPE.BR, classificado como A2, reflete a relevância de publicações de maior impacto acadêmico no campo, ainda que com menor frequência. Periódicos de outras classificações, como A3 e B1, também contribuem para a diversidade de abordagens e perspectivas sobre a temática, mas com menor representatividade numérica. A presença de publicações em periódicos descontinuados, como a Revista de Economia e Administração, aponta para a necessidade de monitoramento contínuo dos veículos de publicação para assegurar a perpetuidade e o impacto das pesquisas na área.

Esses dados revelam a relevância da sustentabilidade organizacional como tema emergente, distribuído de maneira significativa em periódicos reconhecidos, e apontam para a necessidade de ampliar as contribuições em revistas de maior impacto acadêmico para fortalecer a base teórica e prática do campo.

4.3 Principais Palavras-Chave

A análise das palavras-chave utilizadas nos artigos revisados permite identificar os principais focos temáticos e os conceitos mais recorrentes na literatura sobre sustentabilidade organizacional e ESG. Esses termos refletem as prioridades de pesquisa na área, destacando conceitos fundamentais e abordagens teóricas amplamente exploradas nos estudos. Compreender essa concentração temática é essencial para mapear tendências e identificar oportunidades para aprofundar investigações em tópicos ainda não explorados.

Quadro 4: Palavras-chave

|

N |

Palavras-chave |

Quantidade |

|

1 |

Sustentabilidade Organizacional |

10 |

|

2 |

Triple Botton Line |

3 |

|

3 |

Teoria Institucional |

2 |

|

4 |

Modelos de Gestão de Pessoas |

2 |

|

5 |

Desenvolvimento Sustentável |

2 |

Fonte: dados da pesquisa (2025).

Conforme ilustrado no Quadro 4, a palavra-chave "Sustentabilidade Organizacional" é a mais prevalente, com dez ocorrências, evidenciando seu papel central nas discussões acadêmicas. Outros termos, como "Triple Bottom Line" e "Teoria Institucional", aparecem com menor frequência, mas ainda são relevantes para a construção teórica e prática do campo. A presença de palavras-chave como "Modelos de Gestão de Pessoas" e "Desenvolvimento Sustentável" demonstra o interesse em explorar aspectos específicos da sustentabilidade, conectando-os a práticas organizacionais e metas globais. Esses dados apontam para um cenário em que conceitos amplos coexistem com enfoques mais específicos, indicando possibilidades de expandir a pesquisa em áreas ainda menos abordadas.

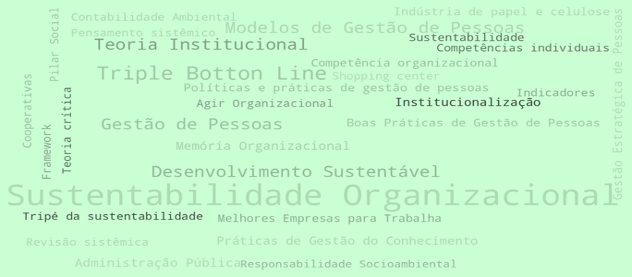

A nuvem de palavras a seguir apresenta uma visualização gráfica das palavras-chave mais recorrentes nos estudos analisados sobre sustentabilidade organizacional e ESG. Esse recurso permite identificar de forma intuitiva os conceitos e temas mais discutidos na literatura, destacando as áreas de maior interesse acadêmico e potencial para desenvolvimento de novas investigações.

Figura 1: Nuvem de palavras

Fonte: dados da pesquisa (2025).

A análise da nuvem de palavras evidencia a centralidade de "Sustentabilidade Organizacional" como tema predominante, acompanhada de termos como "Triple Bottom Line", "Teoria Institucional" e "Gestão de Pessoas", que reforçam o foco em abordagens teóricas e práticas. Elementos como "Desenvolvimento Sustentável" e "Indicadores" apontam para a preocupação em conectar objetivos estratégicos às demandas globais e organizacionais. Essa visualização confirma a diversidade de enfoques na área, sugerindo possibilidades para aprofundar o estudo de conceitos menos explorados.

4.4 Lacunas de pesquisa

A análise dos resultados identificou oito lacunas principais em 14 estudos analisados, destacando áreas com grande potencial para futuras pesquisas, especialmente no que tange à aplicação prática dos conceitos de sustentabilidade organizacional. Essas lacunas mostram a necessidade de aprofundar o conhecimento em diversas dimensões, como práticas de sustentabilidade no setor público, padronização de indicadores e integração dos pilares do Triple Bottom Line. O Quadro 5 resume essas lacunas, agrupando-as em categorias que refletem os desafios específicos e as oportunidades para ampliar a aplicabilidade e a relevância do ESG nos contextos organizacionais.

Quadro 5: Dimensão, lacuna e autor(es)

|

N |

Dimensão |

Lacuna Identificada |

Autores Relacionados |

|

1 |

Sustentabilidade na Administração Pública |

Falta de estudos sobre a aplicação de práticas de sustentabilidade em outros contextos do setor público. |

Jean Bernardino; Faimara do Rocio Strauhs |

|

2 |

Institucionalização da Sustentabilidade |

Necessidade de analisar os desafios na institucionalização em diferentes setores e contextos organizacionais. |

Nadiessa Cappellari; Silvio Roberto Stefani; Marcos de Castro; Aline Eggres de Castro et al. |

|

3 |

Gestão Estratégica de Pessoas |

Carência de estudos sobre como práticas de gestão estratégica contribuem para a sustentabilidade em outros setores. |

Luciane José da Luz Zaias; Sandra Mara de Andrade; Silvio Roberto Stefani; Sonia Raifur Kos |

|

4 |

Indicadores de Sustentabilidade |

Escassez de frameworks padronizados para avaliação de sustentabilidade organizacional em diferentes setores. |

Fabio Josende Paz et al.; Saluana Rodrigues de Abreu; Fabricio Quadros Borges |

|

5 |

Triple Bottom Line |

Insuficiência de estudos que integrem os três pilares (econômico, ambiental e social) em indústrias específicas. |

Luiz André Amaral; Silvio Roberto Stefani; Cláudio Luiz Chiusoli |

|

6 |

Competências para Sustentabilidade |

Necessidade de identificar competências específicas para promover sustentabilidade em setores diversos. |

Edson Luis Kuzma et al.; Ana Carolina Vilela de Carvalho et al. |

|

7 |

Sustentabilidade e Setor Mineral |

Pouca investigação sobre sustentabilidade em indústrias extrativas e suas práticas específicas. |

Leila Márcia Sousa de Lima Elias; Narciso Feitosa de Oliveira |

|

8 |

Sustentabilidade em Cooperativas |

Limitação de estudos sobre cooperativas e seu papel na promoção da sustentabilidade organizacional. |

Mayara Francielle Gonçalves et al. |

Fonte: dados da pesquisa (2025).

Os resultados apresentados no Quadro 5 evidenciam áreas estratégicas que requerem maior atenção na pesquisa acadêmica sobre sustentabilidade organizacional. A ausência de estudos sobre práticas de sustentabilidade na administração pública revela a necessidade de explorar como esse setor pode implementar ações ESG de maneira eficaz, promovendo transparência e responsabilidade social. Similarmente, a institucionalização da sustentabilidade em diferentes setores e contextos organizacionais permanece desafiadora, sugerindo que novos estudos poderiam investigar estratégias para superar barreiras culturais e econômicas.

Outro ponto crítico identificado é a carência de frameworks padronizados para avaliação de sustentabilidade organizacional. Isso sublinha a importância de criar métricas universais que facilitem a comparação e o monitoramento entre organizações. Além disso, a integração dos três pilares do Triple Bottom Line (econômico, ambiental e social) necessita de estudos que explorem aplicações setoriais específicas, como em indústrias extrativas, cooperativas e outros setores com características peculiares.

Por fim, a identificação de competências específicas para promover a sustentabilidade em setores variados e a exploração do papel das cooperativas neste cenário são questões ainda pouco abordadas, mas com grande potencial de impacto. Abordar essas lacunas pode contribuir para a ampliação das práticas sustentáveis, aumentando a resiliência organizacional e fortalecendo o papel das empresas no enfrentamento dos desafios globais.

5 Considerações finais

Este estudo reafirma a importância estratégica da sustentabilidade organizacional e dos critérios ESG (Environmental, Social, and Governance) como pilares fundamentais para o desenvolvimento sustentável e a resiliência das organizações no atual cenário global. A adoção de práticas ESG tem se mostrado uma alavanca significativa para o desempenho financeiro, fortalecimento da reputação corporativa e aumento da competitividade. Ao mesmo tempo, os desafios enfrentados pelas organizações, como custos de implementação, resistência cultural e falta de padronização, revelam a necessidade de esforços coordenados para superar essas barreiras e garantir uma transição eficaz para modelos de gestão sustentáveis.

Os resultados da análise destacaram a centralidade de temas como o Triple Bottom Line, a gestão estratégica de pessoas e o desenvolvimento sustentável, evidenciando a interconexão entre aspectos econômicos, sociais, ambientais e de governança. Entretanto, lacunas importantes permanecem, como a necessidade de aprofundar estudos sobre sustentabilidade no setor público, a criação de frameworks padronizados para avaliação de sustentabilidade e a integração prática dos três pilares do ESG em setores específicos.

Apesar das contribuições apresentadas, é importante destacar algumas limitações desta pesquisa. O uso exclusivo da base SPELL, embora relevante no cenário nacional, restringe o escopo geográfico e linguístico da revisão, não contemplando produções internacionais que poderiam ampliar a compreensão do fenômeno. Além disso, o número de artigos analisados (14) é relativamente pequeno, o que limita a abrangência e a generalização dos achados.

Como perspectivas futuras, recomenda-se a ampliação do corpus por meio da inclusão de outras bases, como Scopus e Web of Science, possibilitando uma análise comparativa entre contextos nacionais e internacionais. Também se sugere aprofundar investigações sobre a relação entre ESG e inovação tecnológica, a comparação de práticas entre diferentes setores e regiões e o papel das organizações na promoção dos Objetivos de Desenvolvimento Sustentável (ODS).

Assim, a consolidação de uma agenda de pesquisa mais robusta e diversificada poderá ampliar o impacto das práticas sustentáveis, fortalecendo a capacidade das organizações de enfrentar os desafios globais e gerar valor compartilhado para todos os stakeholders.

Referências

ABREU, S. R.; BORGES, F. Q. Indicadores de sustentabilidade organizacional: estudo em um shopping center no Estado do Pará. Revista de Economia e Administração, v. 12, n. 4, p. 480-507, 2013. Disponível em: http://www.spell.org.br/documentos/ver/30976/indicadores-de-sustentabilidade-organizacional--estudo-em-um-shopping-center-no-estado-do-para/i/pt-br. Acesso em: 20 jun. 2024.

AMARAL, L. A.; STEFANO, S. R.; CHIUSOLI, C. L. Sustentabilidade Organizacional na Perspectiva do 'Triple Bottom Line': o caso Itaipu Binacional. Revista Eletrônica Científica do CRA-PR, v. 5, n. 1, p. 52-68, 2018. Disponível em: https://www.researchgate.net/publication/327477763_Sustentabilidade_organizacional_na_perspectiva_do_triple_bottom_line_o_caso_itaipu_binacional. Acesso em: 20 jun. 2024.

BERNARDINO, J.; STRAUHS, F. R. Procedimentos de memória organizacional na administração pública: ações que apoiam a sustentabilidade organizacional. Perspectivas em Gestão & Conhecimento, v. 14, n. 1, p. 62-87, 2024. Disponível em: https://periodicos.ufpb.br/index.php/pgc/article/view/67344. Acesso em: 20 jun. 2025.

CAPPELLARI, N.; STEFANI, S. R.; CASTRO, M. A Institucionalização da Sustentabilidade Organizacional na Itaipu Binacional. Revista Eletrônica de Ciência Administrativa, v. 20, n. 1, p. 117-139, 2021. Disponível em: https://www.periodicosibepes.org.br/index.php/recadm/article/view/3088. Acesso em: 20 jun. 2024.

CARVALHO, A. C. V.; STEFANO, S. R.; MUNCK, L. Competências voltadas à sustentabilidade organizacional: um estudo de caso em uma indústria exportadora. Gestão & Regionalidade, v. 31, n. 91, p. 33-48, 2015. Disponível em: https://seer.uscs.edu.br/index.php/revista_gestao/article/view/2278. Acesso em: 22 jun. 2024.

CASTRO, A. E.; CAMPOS, S. A. P.; TREVISAN, M. A Institucionalização (Ou Banalização) da Sustentabilidade Organizacional à Luz da Teoria Crítica. Revista Pensamento Contemporâneo em Administração, v. 12, n. 3, p. 110-123, 2018. Disponível em: https://periodicos.uff.br/pca/article/view/12552. Acesso em: 20 jun. 2024.

ELIAS, L. M. S. L.; OLIVEIRA, N. F. Análise da sustentabilidade organizacional das empresas do setor mineral do estado do Pará. Amazônia, Organizações e Sustentabilidade, v. 2, n. 1, p. 45-67, 2013. Disponível em: https://revistas.unama.br/index.php/aos/article/view/54. Acesso em: 09 jul. 2024.

ELKINGTON, J. Cannibals with Forks: the Triple Bottom Line of 21st Century Business. Oxford: Capstone, 1998.

FABBRI, S. C. P. F.; OCTAVIANO, F. R.; HERNANDES, E. C. M. Protocolo da revisão sistemática. In: FELIZARDO, K. R.; NAKAGAWA, E. Y.; FABBRI, S. C. P. F.; FERRARI, F. C. (Orgs.). Revisão sistemática da literatura em engenharia de software: teoria e prática. Rio de Janeiro: Elsevier, 2017. P. 26-46.

FREEMAN, R. E. Strategic Management: a Stakeholder Approach. Boston: Pitman, 1984.

FREEMAN, R. E.; MCVEA, J. A Stakeholder Approach to Strategic Management. In: HITT, M. A.; FREEMAN, R. E.; HARRISON, J. S. The Blackwell Handbook of Strategic Management. [S. l.]: Blackwell Publishers Ltd., 2005. Disponível em: https://onlinelibrary.wiley.com/doi/10.1111/b.9780631218616.2006.00007.x. Acesso em: 09 jul. 2024.

GONÇALVES, M. F.; STEFANO, S. R.; BACCARO, T. A. Sustentabilidade Organizacional e suas Relações com a Gestão Estratégica de Pessoas: um Estudo de Caso em uma Cooperativa Agroindustrial. Revista de Administração da Unimep, v. 15, n. 3, p. 51-73, 2017. Disponível em: https://www.redalyc.org/articulo.oa?id=273754208003. Acesso em: 20 jun. 2024.

GRANT, Maria; BOOTH, Andrew. A typology of reviews: an analysis of 14 review types and associated methodologies. Health Information and Libraries Journal, v. 26, n. 2, p. 91-108, 2009. Disponível em: https://doi.org/10.1111/j.1471-1842.2009.00848.x. Acesso em: 11 jul. 2024.

KAPLAN, R. S.; NORTON, D. P. The Balanced Scorecard: Translating Strategy into Action. Boston: Harvard Business School Press, 1997.

KUZMA, E. L.; DOLIVEIRA, S. L. D.; SILVA, A. Q. Competências para a Sustentabilidade Organizacional: uma Revisão Sistemática. Cadernos EBAPE.BR, v. 15, edição especial, p. 428-444, 2017. Disponível em: https://www.scielo.br/j/cebape/a/pj5zyj5bZV3C85shcxhZSrg/?lang=pt. Acesso em: 20 jun. 2024.

MUNCK, L.; BANSI, A. C.; DIAS, B. G.; CELLA-DE-OLIVEIRA, F. A. Em busca da sustentabilidade organizacional: a proposição de um framework. Revista Alcance, v. 20, n. 4, p. 460-477, 2013. Disponível em: https://www.redalyc.org/articulo.oa?id=477748346004. Acesso em: 20 jun. 2024.

OLIARI, T. B. P.; STEFANO, S. R.; ANDRADE, S. M. A. Alinhamento entre modelos de gestão de pessoas e os níveis de sustentabilidade organizacional. RACE - Revista de Administração, Contabilidade e Economia, v. 19, n. 3, p. 593-618, 2020. Disponível em: https://periodicos.unoesc.edu.br/race/article/view/23822 . Acesso em: 20 mai. 2024.

OLIVEIRA, L. R.; MEDEIROS, R. M.; TERRA, P. B.; QUELHAS, O. L. G. Sustentabilidade: da evolução dos conceitos à implementação como estratégia nas organizações. Produção, v. 22, n. 1, p. 70-82, jan./fev. 2012. Disponível em: https://www.scielo.br/j/prod/a/rm7ny98HNftrnRMJpFLddGm/?lang=pt. Acesso em: 20 jun. 2024.

ORGANIZAÇÃO DAS NAÇÕES UNIDAS. Transformando Nosso Mundo: a Agenda 2030 para o Desenvolvimento Sustentável. Nova Iorque: ONU, 2015. Disponível em: https://sdgs.un.org/2030agenda. Acesso em: 14 jul. 2024.

PAZ, F. J.; ISERHARD, F. Z.; KIPPER, L. M. Indicadores para Sustentabilidade Organizacional em Empresas da Região do Pampa Gaúcho: um Estudo Exploratório. Revista Eletrônica de Ciência Administrativa, v. 14, n. 2, p. 92-109, 2015. Disponível em: https://www.periodicosibepes.org.br/index.php/recadm/article/view/2094. Acesso em: 20 jun. 2025.

PORTER, M. E.; KRAMER, M. R. Creating shared value: How to reinvent capitalismo and unleash a wave of innovation and growth. Harvard Business Review, v. 89, n. 1, p. 62-77, 2011. Disponível em: https://www.communitylivingbc.ca/wp-content/uploads/2018/05/Creating-Shared-Value.pdf. Acesso em: 12 jun. 2024.

PRADO, I. R. R.; LEITE, J. R. C.; MORAIS, M. A. O.; LIMA, J. L. A.; MORAIS, L. N.; LIMA, C. T. A.; ALVES, A. G. S. D.; BATISTA JÚNIOR, A. A influência dos critérios ESG no desempenho dos indicadores econômicos-financeiros: evidências e impactos. Revista Aracê, São José dos Pinhais, v. 6, n. 4, p.18325-18348, 2024. Disponível em: https://periodicos.newsciencepubl.com/arace/article/download/2557/2991/9225. Acesso em: 20 jun. 2024.

SIERDOVSKI, M.; STEFANO, S. R.; ANDRADE, S. M. Estratégia como Prática Social para a Construção de Indicadores no Pilar Social da Sustentabilidade Organizacional. Reunir: Revista de Administração, Contabilidade e Sustentabilidade, v. 10, n. 1, p. 68-88, 2020. Disponível em: http://www.spell.org.br/documentos/ver/56814/estrategia-como-pratica-social-para-a-construcao-de-indicadores-no-pilar-social-da-sustentabilidade-organizacional/i/pt-br. Acesso em: 20 jun. 2024.

ZAIAS, L. J. L.; ANDRADE, S. M.; STEFANI, S. R.; KOS, S. R.; OLIARI, T. B. P. Contribuições da Gestão Estratégica de Pessoas para a Sustentabilidade Organizacional em uma Indústria de Papel do Estado do Paraná. Revista de Administração da Unimep, v. 19, n. 1, p. 229-251, 2021. Disponível em: http://www.spell.org.br/documentos/ver/62758/contribuicoes-da-gestao-estrategica-de-pessoas-para-a-sustentabilidade-organizacional-em-uma-industria-de-papel-do-estado-do-parana/i/pt-br. Acesso em: 12 jul. 2024.

ZUPIC, I.; ČATER, T. Bibliometric Methods in Management and Organization. Organizational Research Methods, v. 18, n. 3, p. 429-472, 2015. Disponível em: https://journals.sagepub.com/doi/10.1177/1094428114562629. Acesso em: 20 jun. 2024.

[1] Mestranda em Administração, UnP; Brasil, Universidade do Estado do Rio Grande do Norte, Técnica administrativa;suzannamsa@gmail.com;https://orcid.org/0009-0005-9123-5001; http://lattes.cnpq.br/6739613571017598

2 Mestrando em Administração, UnP; Brasil, Universidade do Estado do Rio Grande do Norte, Técnico administrativo; josevenceslaumpa@gmail.com; https://orcid.org/0009-0005-4861-9018; http://lattes.cnpq.br/4186014613366030

3 Doutor em Administração, UFRN; Brasil, Universidade Potiguar, Professor Titular da UnP; leandro.trigueiro@ulife.com.br; https://orcid.org/0000-0001-8012-0966; http://lattes.cnpq.br/4186014613366030